LERNE EINFACH ONLINE

... für deine Prüfungen im Steuerrecht & Rechnungswesen!

Seit über 10 Jahren und mit mehr als 70.000 Teilnehmenden sind wir dein Partner für die perfekte Prüfungsvorbereitung. Du möchtest das Steuerberaterexamen, die Steuerfachwirtprüfung, die FALG-Prüfung- oder die Bilanzbuchhalterprüfung bestehen? Dann starte jetzt mit uns!

- Top Dozenten

- Live-Webinare

- Kompakte Lernvideos

- Datenbank mit Aufzeichnungen

- Flexible Buchbarkeit

- 99% Kundenzufriedenhheit

- Aktuelle Skripte & Übungsfälle

- Klausurenkurse mit Korrekturservice

TOP VORBEREITET IN DIE PRÜFUNG - MIT UNSEREM ERPROBTEN LERNKONZEPT!

Lernvideos

Lerntexte

Übungsaufgaben

Übungsklausuren

Webinare

Up to date

Auffrischen

Verstehen mit vertiefenden Lernvideos

In unseren Online-Kursen begegnen dir hervorragende Dozenten, die dir auch die schwierigsten Themen leicht verständlich und kompakt erklären. Von Grundlagen bis hin zu anspruchsvollen Vertiefungen ist für jeden Lernstand etwas dabei. Profitiere auch von zahlreichen Fallbeispielen und strukturierten Schema-Besprechungen.

- Vertiefung der schwierigsten Themen in über 1.600 Lernvideos

- Anschauliche Erklärungen von top Dozenten

- Perfekte Ergänzung zu den Lerntexten

ERFOLGREICH VORBEREITET AUF

DIE PRÜFUNG

MIT UNSEREN

ONLINE-KURSEN,

LIVE-WEBINAREN UND

KLAUSURENKURSEN!

Steuerberater-Prüfung

Du willst die Steuerberaterprüfung bestehen?

Teste jetzt das neue All-Inclusive Abo examio one. Alle Inhalte und Kurse, die du brauchst, an einem Ort.

ONLINE-KURS-PAKET

99,00 €mtl.

- Über 1.700 Lernvideos

- Aktuelle Skripte

- Mehr als 5.700 interaktive Übungsaufgaben

- Für den Aufbau, die Wiederholung und Vertiefung des Wissens

- Inhalte auch als PDF

- Mit top Dozenten

- nur 99 € (monatlich kündbar)

Alle wichtigen Grundlagen für die mündliche und schriftliche Prüfung

Klausurenkurse

ab 449 € einmalig

- Digitale Auspunktung auch nach Schwerpunkten

- Orientiert an den häufigen Examensschwerpunkten

- Digitale Abwicklung der Korrektur

- Top Klausursteller

- Flex-Klausurenkurs: 24 jederzeit buchbare Examensklausuren mit Korrektur » Zu den Flex-Klausurenkursen!

- Intensiv-Klausurenkurs: 18 Examensklausuren mit Besprechung und Korrektur-Option

42 ZFU-Akkreditierte Klausuren auf Examensniveau - modular buchbar

Live-Webinare

flexibel buchbar

- Klausurtrainings und Intensivkurse zur Vertiefung deines Wissens

- Mitschnitte inklusive

- Vermittlung der steuerrechtlichen Systematik

- Anwendung und Vertiefung der Systematik an prüfungstypischen Fallbeispielen

- Viele kostenfreie Webinare

- ab 59 € (einmalig)

Gemeinsam live lernen mit unseren erfahrenen Dozenten

Gemeinsam live lernen in unseren Webinaren

Unsere Dozenten sind die führenden Experten auf ihrem Gebiet und hervorragende Didaktiker. In unseren Live-Webinaren erklären sie die wichtigen Grundlagen, vermitteln die perfekte Klausurtechnik und besprechen Übungsklausuren auf Prüfungsniveau.

5 Januar 2026

Prüfungssimulation für die mündliche StB-Prüfung

- Kostenlose Teilnahme

- 305 Anmeldungen

- Christian Bähr

- StB Dipl.-Finw. Thomas Wiegmann

6 Januar 2026

Prüfungssimulation für die mündliche StB-Prüfung

- 62 Anmeldungen

- StB Dipl.-Finw. Thomas Wiegmann

- Christian Bähr

7 Januar 2026

Der Kurzvortrag in der mündlichen StB-Prüfung aus Sicht des Prüfers

- Kostenlose Teilnahme

- 119 Anmeldungen

- Prof. Dr. Christian Tenbergen

7 Januar 2026

Falltraining zur Vorbereitung auf die StB-Prüfung

- 115 Anmeldungen

- Dr. Christian Mirbach, StB Dipl.-Finw.

- StB Dipl.-Finw. Jan-Hendrik Hillers

- StB Dipl.-Finw. Markus Nöthen

- StB Dipl.-Finw. Markus Schmidt

8 Januar 2026

Vorbereitung auf die Prüfung zum Fachassistent Lohn & Gehalt (FALG)

- Kostenlose Teilnahme

- 28 Anmeldungen

- Dipl.-Finw. Jan-Philipp Muche

12 Januar 2026

Prüfungssimulation für die mündliche StB-Prüfung

- 74 Anmeldungen

- StB Dipl.-Finw. Markus Nöthen

- StB Dipl.-Finw. Tim Schröders

- Dr. Christian Mirbach, StB Dipl.-Finw.

15 Januar 2026

Abendlehrgang für den Fachassistenten Lohn und Gehalt (FALG)

- 5 Anmeldungen

- Dipl.-Finw. Jan-Philipp Muche

- Wolfgang Erbe

- Katrin Ripper

- Dipl.-Finw. Jan Steffgen

21 Januar 2026

Prüfungssimulation für die mündliche StB-Prüfung

- 51 Anmeldungen

- StB Markus Gebhart

- StB Dipl.-Finw. Tim Schröders

23 Januar 2026

Prüfungssimulation für die mündliche StB-Prüfung

- 48 Anmeldungen

- Christian Bähr

28 Januar 2026

Prüfungssimulation für die mündliche StB-Prüfung

- 53 Anmeldungen

- StB Dipl.-Finw. Markus Nöthen

- StB Dipl.-Finw. Tim Schröders

- Prof. Dr. Christian Tenbergen

30 Januar 2026

Methodenlehrgang: Erfolgreich im Steuerrecht mit Struktur und Technik

- Kostenlose Teilnahme

- 437 Anmeldungen

- Dipl.-Finw. Valeri Leontjew

- Julius Dücker

- StB Dipl.-Finw. Ken Keiper

- StB Dipl.-Finw. Markus Schmidt

2 Februar 2026

Prüfungssimulation für die mündliche StB-Prüfung

- 56 Anmeldungen

- StB Dipl.-Finw. Markus Nöthen

- Dr. Christian Mirbach, StB Dipl.-Finw.

- StB Dipl.-Finw. Tim Schröders

- StB Markus Gebhart

6 Februar 2026

Intensivkurs: Betriebliche Sachverhalte steuerlich darstellen

- 48 Anmeldungen

- Oliver Ollram

- StB Dipl.-Finwin. Jennifer Frenken

- Dipl. Finw. André Schneider

6 Februar 2026

Vortragstraining für die mündliche StB-Prüfung

- 53 Anmeldungen

- StB Dipl.-Finw. Ken Keiper

- StB Dipl.-Finw. Jan-Hendrik Hillers

7 Februar 2026

KLR-Falltraining: Mehrstufige Divisionskalkulation

- Kostenlose Teilnahme

- 70 Anmeldungen

- Berthold Kottmair

8 Februar 2026

KSt-Basic: Nichtabziehbare Aufwendungen

- Kostenlose Teilnahme

- 72 Anmeldungen

- Jens Köhler

9 Februar 2026

Prüfungssimulation für die mündliche StB-Prüfung

- 42 Anmeldungen

- StB Dipl.-Finw. Markus Nöthen

- Dr. Christian Mirbach, StB Dipl.-Finw.

- StB Dipl.-Finw. Tim Schröders

- StB Markus Gebhart

9 Februar 2026

Intensivkurs: Umsatzsteuer für die mündliche StFW-Prüfung

- 13 Anmeldungen

- StB Dipl.-Finw. Ken Keiper

13 Februar 2026

Prüfungssimulation für die mündliche StB-Prüfung

- 34 Anmeldungen

- Dr. Christian Mirbach, StB Dipl.-Finw.

- Prof. Dr. Christian Tenbergen

16 Februar 2026

Intensivkurs: AO/ErbSt für die mündliche StFW-Prüfung

- 12 Anmeldungen

- Dr. Christian Mirbach, StB Dipl.-Finw.

16 Februar 2026

Wiederholerlehrgang für die Steuerberaterprüfung

- 62 Anmeldungen

- StB Dipl.-Finw. Markus Nöthen

- RA StB Karsten Melzer

- Dr. Christian Mirbach, StB Dipl.-Finw.

- StB Dipl.-Finw. Tim Schröders

17 Februar 2026

Prüfungssimulation für die mündliche StB-Prüfung

- 29 Anmeldungen

- StB Dipl.-Finw. Markus Schmidt

- StB Dipl.-Finw. Thomas Wiegmann

- Christian Bähr

17 Februar 2026

Grundlagen der Buchführung und Bilanzierung

- 44 Anmeldungen

- Dipl.-Finw. Tobias Pinell

21 Februar 2026

Intensivkurs: Ertragsteuerrecht für die mündliche StFW-Prüfung

- 13 Anmeldungen

- StB Dipl.-Finw. Thomas Wiegmann

22 Februar 2026

USt-Basics: Unternehmer in der Umsatzsteuer

- Kostenlose Teilnahme

- 53 Anmeldungen

- Jens Köhler

23 Februar 2026

Prüfungssimulation für die mündliche StFW-Prüfung

- 13 Anmeldungen

- StB Dipl.-Finw. Ken Keiper

- Dr. Christian Mirbach, StB Dipl.-Finw.

24 Februar 2026

Prüfungssimulation für die mündliche StB-Prüfung

- 25 Anmeldungen

- Christian Bähr

- Prof. Dr. Christian Tenbergen

- StB Dipl.-Finw. Markus Schmidt

- StB Dipl.-Finw. Thomas Wiegmann

25 Februar 2026

Crashkurs: Prüfungsvorbereitung Aufgabenstellung 1

- 38 Anmeldungen

- Berthold Kottmair

- Dipl.-Kfm. Dirk Lamprecht

5 März 2026

Prüfungssimulation für die mündliche StB-Prüfung

- 26 Anmeldungen

- StB Dipl.-Finw. Markus Nöthen

6 März 2026

Crashkurs: Prüfungsvorbereitung Aufgabenstellung 3

- 37 Anmeldungen

- exam. StB Dipl.-Finw. Ronny Krohne

- Oliver Hess

8 März 2026

AO-Basics: Steuerklärungen und Steuerfestsetzung

- Kostenlose Teilnahme

- 54 Anmeldungen

- Jens Köhler

18 März 2026

KSt-Basic: Verdeckte Gewinnausschüttung

- Kostenlose Teilnahme

- 50 Anmeldungen

- Jens Köhler

19 März 2026

Klausurtechnik-Training für die StB-Prüfung

- 65 Anmeldungen

- StB Dipl.-Finw. Ken Keiper

- StB Dipl.-Finw. Jan-Hendrik Hillers

- Dr. Christian Mirbach, StB Dipl.-Finw.

- StB Dipl.-Finw. Markus Nöthen

21 April 2026

Intensiv-Kurzklausurenkurs für die StB-Prüfung

- 62 Anmeldungen

- StB Dipl.-Finw. Ken Keiper

- StB Dipl.-Finw. Jan-Hendrik Hillers

- exam. StB Dipl.-Finw. Ronny Krohne

- Dr. Christian Mirbach, StB Dipl.-Finw.

30 April 2026

Abendlehrgang für das Steuerberaterexamen 2027/2028

- 13 Anmeldungen

- StB Dipl.-Finw. Ken Keiper

- Dipl.-Finw. André Derichs

- StB Dipl.-Finw. Jan-Hendrik Hillers

- exam. StB Dipl.-Finw. Ronny Krohne

26 Mai 2026

Intensivkurs: Abgabenordnung

- 56 Anmeldungen

- Dr. Christian Mirbach, StB Dipl.-Finw.

16 Juni 2026

Intensivkurs: Buchführung und Bilanzwesen

- 49 Anmeldungen

- StB Dipl.-Finw. Markus Nöthen

24 Juni 2026

Intensivkurs: Erbschaftsteuer und Bewertungsrecht

- 48 Anmeldungen

- Dr. Christian Mirbach, StB Dipl.-Finw.

15 Juli 2026

Intensivkurs: Einkommensteuer

- 49 Anmeldungen

- StB Dipl.-Finw. Thomas Wiegmann

21 Juli 2026

Intensivkurs für die Steuerfachwirtprüfung (für Wiederholer)

- 0 Anmeldungen

- Dr. Christian Mirbach, StB Dipl.-Finw.

- StB Dipl.-Finw. Ken Keiper

- Dipl.-Finw. Valeri Leontjew

- StB Dipl.-Finw. Thomas Wiegmann

27 Juli 2026

Intensivkurs: Besteuerung der Personengesellschaft

- 48 Anmeldungen

- StB Dipl.-Finw. Markus Schmidt

3 August 2026

Intensivkurs: Gewerbesteuer und Körperschaftsteuer

- 47 Anmeldungen

- StB Dipl.-Finw. Markus Nöthen

4 August 2026

Klausurtechnik -Training – Erfolgreich zur FALG-Prüfung - SV

- Kostenlose Teilnahme

- 20 Anmeldungen

- Wolfgang Erbe

- Dipl.-Finw. Jan-Philipp Muche

8 August 2026

Intensivkurs: Umwandlungssteuer

- 49 Anmeldungen

- StB Dipl.-Finw. Jan-Hendrik Hillers

13 August 2026

Intensivkurs: Internationales Steuerrecht

- 46 Anmeldungen

- StB Dipl.-Finw. Jan-Hendrik Hillers

19 August 2026

Intensiv-Klausurenkurs: Gemischte Klausur (Tag 1) der StB-Prüfung

- 20 Anmeldungen

- Dr. Christian Mirbach, StB Dipl.-Finw.

24 August 2026

Intensiv-Klausurenkurs: Ertragsteuern (Tag 2) der StB-Prüfung

- 19 Anmeldungen

- StB Dipl.-Finw. Thomas Wiegmann

- Dipl.-Finw. André Derichs

- StB Dipl.-Finw. Jan-Hendrik Hillers

- exam. StB Dipl.-Finw. Tobias Schlegel

25 August 2026

Fit im Gesetz für FALG: Lohnsteuer & Sozialversicherungsrecht

- Kostenlose Teilnahme

- 21 Anmeldungen

- Katrin Ripper

4 September 2026

Intensiv-Klausurenkurs: Bilanzwesen-Klausur (Tag 3) der StB-Prüfung

- 18 Anmeldungen

- StB Dipl.-Finw. Markus Schmidt

- StB Dipl.-Finw. Jan-Hendrik Hillers

- exam. StB Dipl.-Finw. Ronny Krohne

9 September 2026

Intensiv-Klausurenkurs für den Fachassistenten Lohn und Gehalt (FALG)

- 1 Anmeldungen

- Wolfgang Erbe

- Dipl.-Finw. Jan-Philipp Muche

23 September 2026

StB Klausuren-Finale (3 Tage)

- 37 Anmeldungen

- StB Dipl.-Finw. Tim Schröders

- Christian Bähr

- StB Dipl.-Finw. Markus Nöthen

- Dipl.-Finw. Martin Spegele

28 September 2026

Crashkurs für die Vorbereitung auf die StB-Prüfung

- 27 Anmeldungen

- StB Dipl.-Finw. Markus Nöthen

- Dr. Christian Mirbach, StB Dipl.-Finw.

- StB Dipl.-Finw. Tim Schröders

1 Oktober 2026

Probe-Examen FALG

- 0 Anmeldungen

- Wolfgang Erbe

- Dipl.-Finw. Jan-Philipp Muche

- Prof. Dr. Christian Tenbergen

2 Oktober 2026

Fallrepetitorium für die StFW-Prüfung

- Kostenlose Teilnahme

- 17 Anmeldungen

- Dipl.-Finw. Martin Spegele

- Dipl.-Finw. Valeri Leontjew

- StB Dipl.-Finw. Thomas Wiegmann

26 Oktober 2026

Intensiv-Klausurenkurs: Steuerrecht I für die StFW-Prüfung

- 0 Anmeldungen

- Dr. Christian Mirbach, StB Dipl.-Finw.

- StB Dipl.-Finwin. Stefanie Welter

30 Oktober 2026

Intensiv-Klausurenkurs: BWL für die StFW-Prüfung

- 0 Anmeldungen

- StB Markus Gebhart

4 November 2026

Intensiv-Klausurenkurs: Steuerrecht II für die StFW-Prüfung

- 0 Anmeldungen

- StB Dipl.-Finw. Thomas Wiegmann

10 November 2026

Intensiv-Klausurenkurs: Rechnungswesen für die StFW-Prüfung

- 0 Anmeldungen

- StB Dipl.-Finw. Thomas Wiegmann

26 November 2026

Crashkurs für die Vorbereitung auf die StFW-Prüfung

- 0 Anmeldungen

- Dr. Christian Mirbach, StB Dipl.-Finw.

- StB Dipl.-Finw. Markus Nöthen

- StB Dipl.-Finw. Thomas Wiegmann

- StB Dipl.-Finwin. Stefanie Welter

2 Dezember 2026

Intensivkurs: Verfahrensrecht für die mündliche StB-Prüfung

- 6 Anmeldungen

- Dr. Christian Mirbach, StB Dipl.-Finw.

3 Dezember 2026

Intensivkurs: Einkommensteuer für die mündliche StB-Prüfung

- 7 Anmeldungen

- StB Dipl.-Finw. Thomas Wiegmann

4 Dezember 2026

Intensivkurs: Erbschaftsteuer für die mündliche StB-Prüfung

- 6 Anmeldungen

- Dr. Christian Mirbach, StB Dipl.-Finw.

7 Dezember 2026

Intensivkurs: Berufsrecht für die mündliche StB-Prüfung

- 6 Anmeldungen

- Prof. Dr. Christian Tenbergen

8 Dezember 2026

Intensivkurs: Umsatzsteuer für die mündliche StB-Prüfung

- 5 Anmeldungen

- StB Dipl.-Finw. Ken Keiper

10 Dezember 2026

Intensivkurs: Zivilrecht + Wirtschaftsrecht für die mündliche StB-Prüfung...

- 6 Anmeldungen

- Prof. Dr. Christian Tenbergen

14 Dezember 2026

Intensivkurs: KStG/GewSt/UmwSt für die mündliche StB-Prüfung

- 6 Anmeldungen

- StB Dipl.-Finw. Markus Nöthen

15 Dezember 2026

Intensivkurs: Bilanzwesen / PersG für die mündliche StB-Prüfung

- 6 Anmeldungen

- StB Dipl.-Finw. Markus Nöthen

16 Dezember 2026

Intensivkurs: Internationales Steuerrecht für die mündliche StB-Prüfung

- 6 Anmeldungen

- StB Dipl.-Finw. Jan-Hendrik Hillers

PROFITIERE VON UNSEREM ERPROBTEN LERNKONZEPT

ALLE THEMEN FÜR DIE SCHRIFTLICHE UND MÜNDLICHE PRÜFUNG

Steuerberaterprüfung (16)

Einkommensteuer | Einkommensteuer (Vertiefung) | Gewerbesteuer | Körperschaftsteuer | Körperschaftsteuer (Vertiefung) | Umwandlungssteuer | Bilanzsteuerrecht | Internationales Steuerrecht | Abgabenordnung | Abgabenordnung (Vertiefung) | Umsatzsteuer | Erbschaftsteuer | Grunderwerbsteuer | Lohnsteuer | Besteuerung der Personengesellschaften | Handels- & Gesellschaftsrecht | Arbeits- und Sozialversicherungsrecht (Mündliche Prüfung) | BGB (Mündliche Prüfung) | Berufsrecht der Steuerberater (Mündliche Prüfung) | Europarecht (Mündliche Prüfung) | Finanzgerichtsordnung (FGO) | Insolvenzrecht (Mündliche Prüfung) | Mündliche Steuerberaterprüfung | Externes Rechnungswesen | Finanzmanagement | Investitionsrechnung | Jahresabschlüsse (Berichterstattung) | Kosten- und Leistungsrechnung | Makroökonomie | Mikroökonomie |

Steuerfachwirtprüfung (15)

Einkommensteuer (Vertiefung) | Einkommensteuer | Gewerbesteuer | Körperschaftsteuer | Körperschaftsteuer (Vertiefung) | Bilanzsteuerrecht | Buchführung | Kosten- und Leistungsrechnung | Finanzmanagement | Investitionsrechnung | Jahresabschlüsse (Berichterstattung) | Umsatzsteuer | Erbschaftsteuer | Abgabenordnung | Grunderwerbsteuer | Handels- & Gesellschaftsrecht | Besteuerung der Personengesellschaften | Abgabenordnung (Vertiefung) | Handels- & Gesellschaftsrecht | Arbeits- und Sozialversicherungsrecht (Mündliche Prüfung) | BGB (Mündliche Prüfung) | Mündliche Steuerfachwirtprüfung |

Entdecke auch unsere anderen Portale

- Ablaufhemmung bei höherer Gewalt gem. § 171 Abs. 1 AO

- Ablaufhemmung bei fehlendem gesetzlichen Vertreter, § 171 Abs. 11 AO

- Ablaufhemmung bei Datenübermittlung durch Dritte, § 171 Abs. 10a AO

- Ablaufhemmung bei Folgebescheiden gem. § 171 Abs. 10 AO

- Ablaufhemmung bei Anzeigen des Steuerpflichtigen, § 171 Abs. 9 AO

- Ablaufhemmung gem. §§ 164, 165 AO und § 171 Abs. 8 AO

- Ablaufhemmung bei Steuervergehen gem. § 171 Abs. 7 AO

- Ablaufhemmung bei Ermittlungen, § 171 Abs. 4 bis 6 AO

- Ablaufhemmung bei noch nicht unanfechtbar gewordenen Rechtsbehelfsverfahren gem. § 171 Abs. 3a AO

- Ablaufhemmung bei noch nicht unanfechtbar gewordene Antragsverfahren, § 171 Abs. 3 AO

- Ablaufhemmung offenbare Unrichtigkeit, § 171 Abs. 2 AO

- Ablaufhemmung in Nachlassfällen gem. § 171 Abs. 12 AO

- Dauer der Festsetzungsfrist in der AO

- Beginn der Festsetzungsfrist gem. § 170 AO

- Berechnung der Festsetzungsfrist in der AO

- Fristdauer der Festsetzungsverjährung in der AO

- Festsetzungs- und Zahlungsverjährung in der AO

- Grundlagen der Festsetzungsverjährung in der AO

- Festsetzung von Steuermessbeträgen gem. § 184 AO

- Steueranmeldungen gem. § 167 AO

- Schätzung von Besteuerungsgrundlagen gem. § 162 AO

- Benennung Gläubiger und Zahlungsempfänger, § 160 AO

- Feststellungsverfahren

- Steuerliche Außenprüfung in der AO

- Gerichtliches Rechtsbehelfsverfahren in der AO

- Beendigung eines Einspruchsverfahrens in der AO

- Einspruchsentscheidung gem. § 366 AO

- Entscheidungsverfahren über den Einspruch gem. § 367 AO

- Rücknahme des Einspruchs gem. § 362 AO

- Aussetzung der Vollziehung gem. § 361 AO

- Einspruchsfrist gem. § 355 AO

- Einspruch / Einspruchsverfahren in der Abgabenordnung

- Feststellungsverfahren - Erhebungsverfahren in der AO

- Den Steuerbescheiden gleichgestellte Bescheide

- Berichtigung von materiellen Fehlern gem. § 177 AO

- Änderung von Steuerbescheiden bei Datenübermittlung durch Dritte, § 175b AO

- Aufhebung oder Änderung gem. § 175 Abs. 1 Nr. 2 AO

- Aufhebung oder Änderung gem. § 175 Abs. 1 Nr. 1 AO

- Steuererklärung, § 173a AO / Schreib- & Rechenfehler

- Aufhebung oder Änderung gem. § 173 Abs. 2 AO

- Aufhebung oder Änderung gem. § 173 Abs. 1 AO

- Aufhebung oder Änderung, § 172 Abs. 1 S. 1 Nr. 2 a) AO

- Steuerbescheide nach § 165 AO

- Steuerbescheide nach § 164 AO

- Zuständigkeitsvereinbarung gemäß § 27 AO

- Beginn des Verfahrens gemäß § 86 AO

- Besteuerungsgrundsätze gem. § 85 AO

- Steuerschuldrecht - Beteiligte am Verfahren

- Steuerschuldrecht - Steuerschuldverhältnis

- Steuerschuldrecht - Steuerpflichtiger gem. § 33 AO

- Steuerschuldrecht - Pflichten des Steuerbürgers

- Steuerschuldrecht - Rechte des Steuerbürgers

- Begriff der steuerlichen Nebenleistungen, § 3 Abs. 4 AO

- Rechtsfolgen bei Verstößen gegen Zuständigkeitsvorschriften

- Zuständigkeitswechsel gemäß § 26 AO

- Untersuchungsgrundsatz gemäß § 88 AO

- Örtliche Zuständigkeiten gem. §§ 18 - 25 AO

- Sachliche Zuständigkeit gemäß § 16 AO

- Angehörige gemäß § 15 AO

- Betriebsstätte gemäß § 12 AO

- Sitz gemäß § 11 AO

- Geschäftsleitung gemäß § 10 AO

- Gewöhnlicher Aufenthalt gemäß § 9 AO

- Wohnsitz gemäß § 8 AO

- Ermessen gemäß § 5 AO

- Steuerbegriff gem. § 3 Abs. 1 - 3 AO

- Begründung von Verwaltungsakten gemäß § 121 AO

- Steuerfestsetzung gem. § 155 AO

- Steuererklärungspflichten in der Abgabenordnung

- Abgabenordnung - Anzeigepflichten, Führung von Büchern

- Rücknahme / Widerruf von sonstigen Verwaltungsakten, §§ 130, 131 AO

- Offenbare Unrichtigkeiten bei Erlass des VA, § 129 AO

- Verwaltungsakte - Bekanntgabe - Datenabruf, § 122a AO

- Bekanntgabe durch Zustellung gem. § 122 Abs. 5 AO

- Bekanntgabe durch die Post gem. § 122 Abs. 2 AO

- Ordnungsmäßige Bekanntgabe gem. § 122 Abs. 1 AO

- Wirkungen von Verwaltungsakten & Steuerverwaltungsakten

- Bedeutung und Aufbau der Abgabenordnung

- Form von Verwaltungsakten gemäß § 119 Abs. 2 AO

- Inhaltliche Bestimmtheit von Verwaltungsakten, § 119 Abs. 1 AO

- Begriff des Verwaltungsakts

- Wiedereinsetzung gem. § 110 AO

- Termine in der Abgabenordnung

- Fristen in der Abgabenordnung

- Abgabenordnung - Auskunfts- und Verweigerungsrechte

- Abgabenordnung - Auskünfte, Gutachten, Urkunden

- Anhörung Beteiligter gemäß § 91 AO

- Mitwirkungspflichten der Beteiligten gemäß § 90 AO

- Steuerstraf- und Steuerordnungswidrigkeitenrecht

- Die Vollstreckung im Steuerrecht

- Haftung nach Bestimmungen der AO

- Prüfungsschema für den Erlass eines Haftungsbescheides

- Haftung der Vertreter, § 69 AO (Geschäftsführerhaftung)

- Haftung des Steuerhinterziehers, § 71 AO

- Haftung des Eigentümers von Gegenständen, § 74 AO

- Haftung bei Erwerb eines Handelsgeschäftes, § 25 HGB

- Haftung der Gesellschafter einer OHG, §§ 128ff HGB

- Haftung der Gesellschafter einer GbR

- Haftung der Gesellschafter einer KG, §§ 161ff HGB

- Mitbestimmungsrecht – insbesondere Betriebsverfassungsrecht

- Betriebsbedingte Kündigung

- Personenbedingte Kündigung

- Anwendbarkeit des Kündigungsschutzgesetzes

- Kündigungserklärung

- Verhaltensbedingte Kündigung

- Entgeltfortzahlung bei Arbeitsunfähigkeit im Krankheitsfall

- Zustimmungsbedürftigkeit,, Anhörung des Betriebsrates und ggf. Anzeigebedürftigkeit

- Mutterschutz

- Abgrenzung insbesondere zum Dienst- und Werkvertrag

- Verfassungsrecht

- Bewertung der Forderungen

- Abschreibung geringwertiger Wirtschaftsgüter

- Außerplanmäßige Abschreibungen

- Planmäßige Abschreibungen / AfA

- Bewertung langfristiger Fertigungsaufträge

- Bewertungsvereinfachungsverfahren

- Verbrauchs- bzw. Veräußerungsfolgen

- Gruppenbewertung

- Festwertverfahren

- Forderungen

- Zuschreibungen

- Absetzung für Abnutzung

- AfA bei unbeweglichen Wirtschaftsgütern - Übersicht

- AfA bei beweglichen Wirtschaftsgütern - Übersicht

- Anlagenspiegel

- Herstellungskosten im HGB

- Anschaffungskosten bei Tauschgeschäften

- Bilanzierung von Immobilien

- Anschaffungskosten bei entgeltlichem Erwerb

- Bewertung von Rückstellungen

- Änderungen von Steuerbilanzen

- Gewinn- und Verlustrechnung

- Fremdwährungsgeschäfte

- Leasing

- Latente Steuern

- Rechnungsabgrenzungsposten

- Derivater Geschäfts- oder Firmenwert

- Rückstellungen aus Miet- & Pachtverhältnissen

- Anschaffungskosten - Erwerb von Wirtschaftsgütern

- Arten von Rückstellungen

- Fremdkapital - Verbindlichkeiten

- Kauf eigener Anteile

- Jahresüberschuss bzw. Jahresfehlbetrag

- Gewinnvortrag, Verlustvortrag

- Eigenkapital - Gewinnrücklagen

- Eigenkapital - Kapitalrücklage

- Eigenkapital - Gezeichnetes Kapital

- Teilweise nicht abzugsfähige Betriebsausgaben

- Möglichkeiten der Schätzung

- Einnahmenüberschussrechnung

- Nicht abziehbare Betriebsausgaben nach § 4 Abs. 4a EStG

- Beispiele der Zinsschrankenregelung

- Zinsschrankenregelung

- Aufwendungen für Verpflegung

- Aufwendungen für Bewirtung

- Aufwendungen für Geschenke

- Grundsätze ordnungsgemäßer Buchführung

- Nicht abzugsfähige Betriebsausgaben

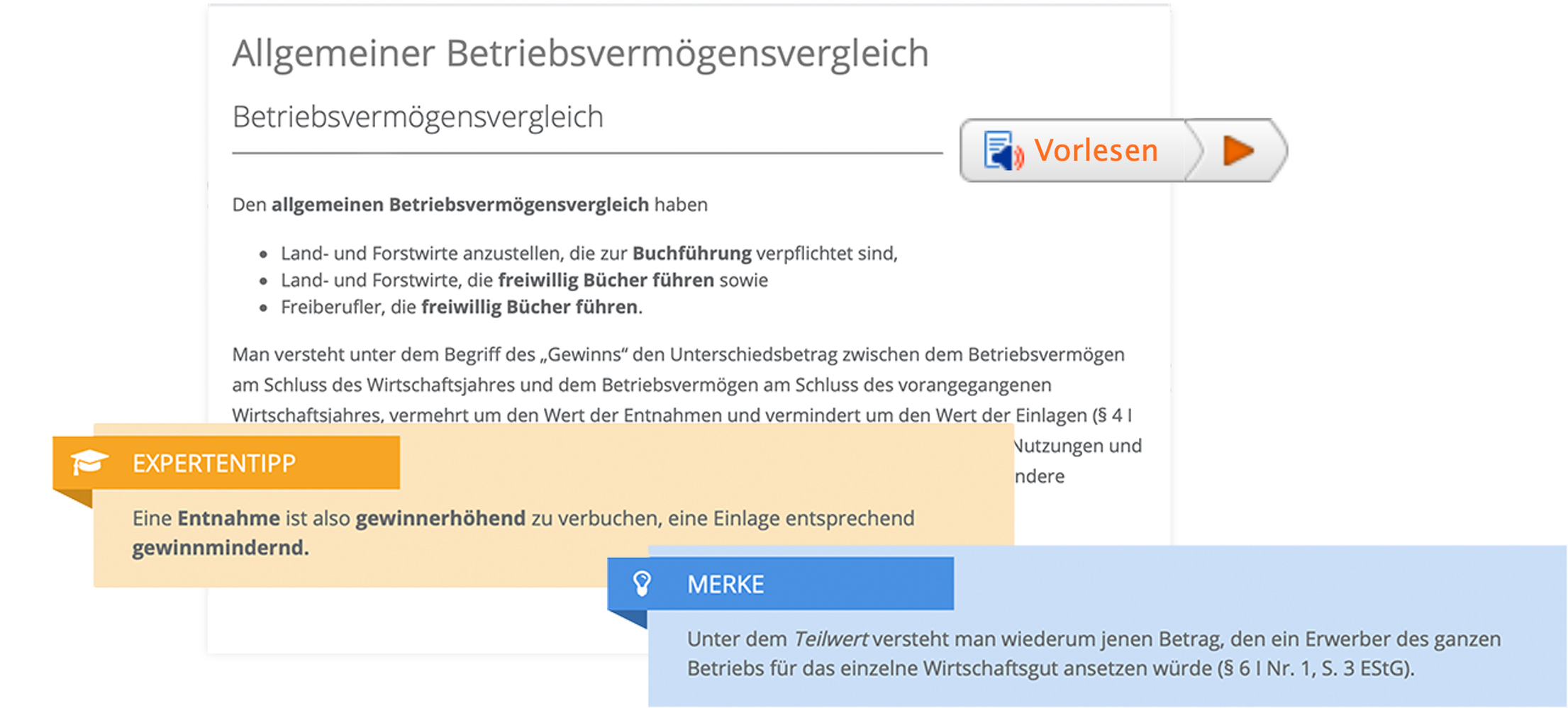

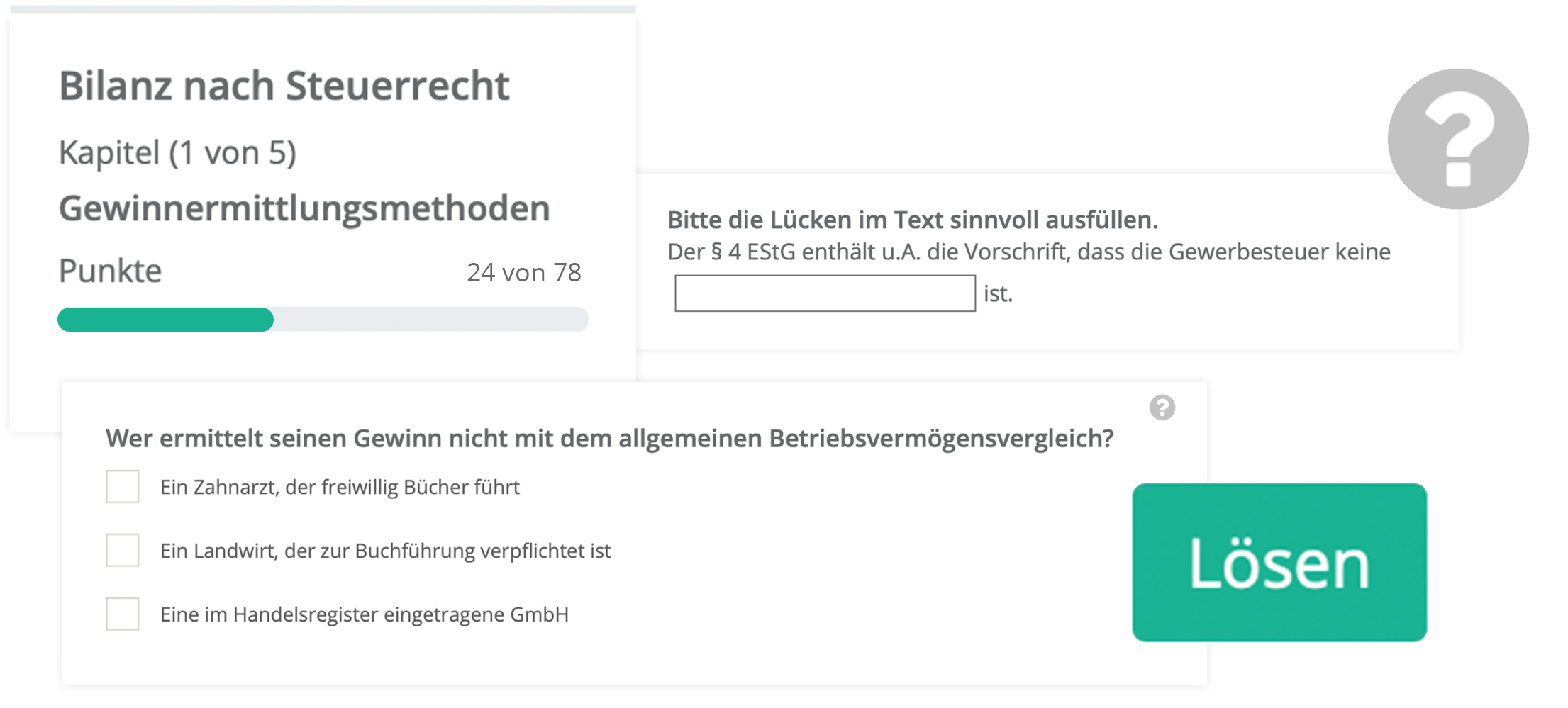

- Maßgeblichkeit / Betriebsvermögensvergleich

- Betriebsvermögen - Definition und Berechnung

- Handelsbilanz und Steuerbilanz

- Überblick über die Gewinnermittlungsmethoden

- Prüfungsschema Bilanzsteuerrecht

- Aufbau der Rechnungslegungsvorschriften

- Erfolgskonten - Privatkonto

- Zuordnung des Leasinggegenstands

- Beteiligungen im Betriebsvermögen

- Arten von Rechnungsabgrenzungsposten

- Bilanzierungswahlrechte

- Bilanzierungsverbote

- Abstrakte Bilanzierungsfähigkeit

- Mietereinbauten / Mieterumbauten

- Mietkaufverträge

- Bilanzierung des Leasinggegenstands

- Bestandskonten

- Arten von Leasing

- Betriebsvermögen bei Kapitalgesellschaften

- Betriebsvermögen bei Personengesellschaften

- Zurechnung von Immobilien zu Betriebsvermögen oder Privatvermögen

- Betriebsvermögen bei Einzelunternehmen

- Anhang und Lagebericht im Jahresabschluss

- Größenklassen für die Buchführungspflicht

- Maßgeblichkeit / Handelsbilanz und Steuerbilanz

- Außergewöhnliche Belastungen (§§ 33, 33a, 33b EStG)

- Leistungen nach § 22 Nr. 1a EStG

- Einkünfte nach § 22 Nr. 3 EStG

- Einkünfte aus privaten Veräußerungsgeschäften

- Nicht abzugsfähige Ausgaben in der Einkommensteuer

- Zufluss- und Abflussprinzip nach § 11 EStG

- Sachliche Steuerpflicht in der Einkommensteuer

- Verluste in der Einkommensteuer

- Sonderausgaben in der Einkommensteuer

- Leistungen aus Altersvorsorgeverträgen nach § 22 Nr. 5

- Kinder in der Einkommensteuer

- Altentlastungsbetrag nach § 24 a EStG

- Entlastungsbetrag für Alleinerziehende nach § 24b EStG

- Schema zur Ermittlung des zu versteuernden Einkommen

- Anrechnung der Gewerbesteuer in der Einkommensteuer

- Haushaltsnahe Beschäftigung & Dienstleistungen, § 35a EStG

- Steuerermäßigung bei Belastung mit Erbschaftsteuer nach § 35b EStG

- Steuerermäßigungen für energetische Maßnahmen, § 35c EStG

- Einkünfte aus selbständiger Arbeit

- Einkunftsarten im Sinne des § 2 EStG

- Einkünfte aus Land- und Forstwirtschaft

- Gewerbebetrieb - Begriff und Definition

- Gewerbebetrieb - Abgrenzung zur Vermögensverwaltung

- Grundzüge der Betriebsaufspaltung

- Besteuerung der Personengesellschaft

- Einkünfte aus Gewerbebetrieb gem. § 16 EStG

- Gewerbliche Einkünfte nach § 17 EStG

- Persönliche Steuerpflicht

- Einkunftsermittlungsarten

- Gewerbebetrieb - Gewinnermittlungszeitraum

- Einnahmen-Überschussrechnung

- Wechsel der Gewinnermittlungsart

- Einkünfte aus nichtselbständiger Arbeit nach § 19 EStG

- Einkünfte aus Kapitalvermögen

- Einkünfte aus Vermietung und Verpachtung

- Wiederkehrende Bezüge

- Afa-Bemessungsgrundlage nach Entnahme oder Einlage

- Erbfolge in der Einkommensteuer

- Erbfall, Erbengemeinschaft und die Erbauseinandersetzung

- Zuwendungsnießbrauch

- Vorbehaltsnießbrauch

- Vermächtnisnießbrauch

- Nießbrauch und Nutzungsrechte im betrieblichen Kontext

- Individuelle Lohnsteuer

- Pauschalierte Lohnsteuer

- Pauschalierung der Einkommensteuer

- Thesaurierungsbegünstigung

- AfA-Bemessungsgrundlage nach unentgeltlichem oder teilentgeltlichen Erwerb

- Abbruchkosten bei Abbruch oder Teilabbruch

- Begriff der Anschaffungskosten bei Gebäuden

- Begriff der Herstellungskosten eines Gebäudes

- Erhaltungsaufwand für ein Gebäude

- Betriebliche Nutzungsrechte

- Zinsschranke nach § 4h EStG

- Treuhandmodell, Doppelstöckigkeit / Verlustabzug bei PersG

- Investmentsteuerrecht

- Betriebsverpachtung bei Personengesellschaften

- Einkünfte aus Mitunternehmerschaften, § 15 Abs. 1 S. 1 Nr. 2 EStG

- GmbH & Co.KG - die spezielle Personengesellschaft

- KGaA: Gewerbliche Einkünfte einer Kommanditgesellschaft auf Aktien

- Abgrenzung / Vermögensverwaltung und Gewerbebetrieb

- Betriebsaufgabe

- Veräußerungsgewinn

- Freibetrag nach § 16 Abs. 4 EstG

- Außerordentliche Einkünfte i.S.d. § 34 EStG

- Nachträgliche Einkünfte

- Persönliche Steuerpflicht

- Betriebsaufspaltung

- Betriebsaufgabe - Realteilung, § 16 Abs. 3 EStG

- Einkünfte aus selbständiger Arbeit, § 18 EStG

- Liebhaberei in der Einkommensteuer

- Gewinnermittlung

- Einkünfte aus nichtselbständiger Arbeit, § 19 EStG

- Einkünfte aus Vermietung und Verpachtung, § 21 EStG

- Sonstige Einkünfte, § 22 EStG

- Verluste in der Einkommensteuer

- Steuerbefreiung nach § 13d ErbStG

- Bewertungsrecht - Übungen

- Bewertungsrecht - Betriebsvermögen

- Bewertungsrecht - Grundvermögen

- Bewertungsrecht als Grundlage für die Erbschaftssteuer

- Überblick zum Bewertungsrecht

- Übungen zur Erbschaftssteuer

- Erbschaftsteuer - Steuerfestsetzung und -erhebung

- Berechnung der Erbschaftssteuer

- Nachlassverbindlichkeiten

- Überblick über das Erbschaftsteuerrecht

- Steuerbegünstigungen nach § 13a bis § 13c, § 28a ErbStG

- Sachliche Steuerbefreiungen gem. § 13 ErbStG

- Konfusion, § 10 Abs. 3 ErbStG

- Übernahme der Schenkungssteuer durch den Schenker

- Zugewinnausgleich - Besonderheiten ehelicher Güterstand

- § 1 ErbStG - Zweckzuwendungen

- § 1 ErbStG - Schenkungen

- Erwerbe von Todes wegen gem. § 1 Abs. 1 ErbStG

- Erbschaftsteuerpflicht und Entstehung der Steuer

- Systematische Einordnung der Gewerbesteuer

- Der Gewerbebetrieb als Steuergegenstand

- Steuerpflicht in der Gewerbesteuer

- Die Bemessungsgrundlage für die Gewerbesteuer

- Gewinn nach dem EStG oder KStG

- Hinzurechnungen gem. § 8 GewStG

- Kürzungen gem. § 9 GewStG

- Abweichendes Wirtschaftsjahr, § 10 (2) GewStG

- Gewerbeverlust

- Gewerbesteuerrückstellung

- Zerlegung des Steuermessbetrags, §§ 28 ff. GewStG

- Veranlagungsverfahren

- Anrechnung der Gewerbesteuer auf die Einkommensteuer

- Charakterisierung der Grunderwerbsteuer

- Besteuerungstatbestände in der Grunderwerbsteuer

- Berechnung und Festsetzung der Grunderwerbsteuer

- Fallbeispiele in der Grunderwerbsteuer

- Grunderwerbsteuer - Prüfungsschema

- Der Grundstücksbegriff in der Grunderwerbsteuer

- Erwerbstatbestände in der Grunderwerbsteuer

- Steuerbefreiungen in der Grunderwerbsteuer

- Grunderwerbsteuer - Steuersatz und -befreiungen, Bemessungsgrundlage

- Anwendung der Grunderwerbsteuer

- Grunderwerbsteuer in der Prüfung - Fallbeispiele

- Übungsfälle zur GbR

- Der Verein

- Gesetz zur Modernisierung des Personengesellschaftsrecht - MoPeG

- Europäische und ausländische Gesellschaftsformen

- Rechtsgrundlagen, Gesellschaftsbegriff und Gesellschaftsarten

- Geschäftsführung und Vertretung

- Haftung der GbR

- Die Aktiengesellschaft (AG)

- Das Innen- und Außenverhältnis

- Gründung

- Organe

- Handels- und Unternehmensregister

- Recht der Handelsfirma

- Gründung einer Gesellschaft

- Besonderheiten des Handelsrechts

- Arten und Gründung

- Die Prokura

- Die Handelsgeschäfte

- Der Kaufmann

- Mitgliedschaft, Haftung und Beendigung

- Grundlagen und Rechtsquellen des Handelsrechts

- Begriff „Internationales Steuerrecht“

- Internationales Steuerrecht - Arten der Steuerpflicht

- Vermeidung von Doppelbesteuerung im Int. Steuerrecht

- Outbound-Sachverhalte (ohne DBA) im Int. Steuerrecht

- Inbound-Sachverhalte (ohne DBA) im Int. Steuerrecht

- Aufbau des AStG

- Einkünftekorrektur nach § 1 AStG

- Erweiterte beschränkte Steuerpflicht § 2 AStG

- Wegzugsbesteuerung § 6 AStG

- Hinzurechnungsbesteuerung §§ 7 ff. AStG

- Nichtabziehbare Aufwendungen in der Körperschaftsteuer

- Zinsschrankenregelung

- Steuerliches Einlagekonto in der Körperschaftsteuer

- Verdeckte Einlagen in der Körperschaftsteuer

- Verdeckte Gewinnausschüttungen / Körperschaftsteuer

- Körperschaftsteuer - Beteiligungen an Körperschaften

- Körperschaftsteuer: Verlustrücktrag, -abzug, -vortrag

- Steuerfreie Erträge in der Körperschaftsteuer

- Abziehbare Aufwendungen in der Körperschaftsteuer

- Die Steuerpflicht in der Körperschaftsteuer

- Korrekturposten nach § 60 Abs. 2 EStDV

- Einkommensermittlung bei Kapitalgesellschaften - Schema

- Bemessungsgrundlage für die Körperschaftsteuer

- Sachliche Steuerpflicht in der Körperschaftsteuer

- Wechsel der Steuerpflicht in der Körperschaftsteuer

- Ende der Steuerpflicht in der Körperschaftsteuer

- Beginn der Steuerpflicht in der Körperschaftsteuer

- Körperschaftsteuerliche Organschaft

- Verlustabzug bei Körperschaften (§§ 8c und 8d KStG)

- Fortführungsgebundener Verlustvortrag, § 8d KStG

- Kapitalerhöhung in der Körperschaftsteuer

- Kapitalherabsetzung in der Körperschaftsteuer

- Verrechnung Sonderausweis und stl. Einlagekonto

- Erwerb eigener Anteile in der Körperschaftsteuer

- Verkauf eigener Anteile in der Körperschaftsteuer

- Kapitalherabsetzung durch Einziehung von Anteilen

- Liquidation von Körperschaften

- Verdeckten Gewinnausschüttung in der Körperschaftsteuer

- Atypisch-Stille Beteiligung und Verluste

- Option zur Körperschaftsbesteuerung, § 1a KStG

- § 37b Abs. 2 EStG – Zuwendungen an eigene Arbeitnehmer

- Wahlrecht zur Pauschalbesteuerung

- Verfahren aus Sicht des Zuwendenden

- § 40 Abs. 2 – Pauschalierung durch feste Steuersätze

- Sonderfall: Arbeitsverhältnis zwischen Ehegatten

- Arbeitsverhältnisse unter nahen Angehörigen

- Übersicht weiterer relevanter Steuerbefreiungen des § 3 EStG

- Häusliches Arbeitszimmer/Homeoffice

- Erste Tätigkeitsstätte, § 9 Abs. 4 EStG

- Grundlagen

- Abzugsfähige Aufwendungen

- Firmenwagen, § 8 Abs. 2 Sätze 2 bis 5 EStG

- Grundlagen des Arbeitsrechts

- Begriffe des Arbeitsrechts

- Begründung eines Arbeitsverhältnisses

- Mängel des Arbeitsvertrags

- Betriebliche Übung

- Arbeitsrecht - Rechte & Pflichten der Vertragsparteien

- Leistungsstörungen im Arbeitsverhältnis

- Beendigung von Arbeitsverhältnissen

- Kollektives Arbeitsrecht

- Sozialversicherungsrecht

- Dritthaftung

- Identifizierungspflicht des Vertragspartners

- Die Regeln zur gemeinsamen Berufsausübung der Steuerberater nach dem 1.8.2022

- Verlautbarungen, Hinweise und Stellungnahmen für die Berufspraxis

- Befugnis zur vorübergehenden und gelegentlichen Hilfeleistung in Steuersachen (§§ 3a, 3c StBerG)

- Partnerschaftsgesellschaft

- Formen der Berufsausübung

- Transparenzregister

- Unerlaubte Handlungen/Deliktsrecht

- Pflichtteil

- Eheliches Güterrecht (§§ 1363 – 1563 BGB)

- Gesetzliche Erbfolge

- Testament

- Eigentum

- Besitz

- Werkvertrag (§§ 631 - 650o BGB)

- Allgemeine Geschäftsbedingungen (AGB)

- Erbrechtliche Grundbegriffe

- Wichtige Prinzipien im Erbrecht

- Erbnachfolge bei Personengesellschaften

- Mietverhältnisse (§§ 535 - 580a BGB)

- Grundsatz der Privatautonomie und der Vertragsfreiheit

- Formvorschriften im Rechtsverkehr

- Pflichten der Vertragsparteien

- Dienstvertrag (§§ 611 - 630 BGB)

- Rechtsgeschäfte

- Fristen, Termine und Verjährung

- Zustandekommen von Verträgen durch Willenserklärungen

- Stellvertretung

- Geschäftsfähigkeit

- Mängelhaftung

- Warenverkehrsfreiheit, Art. 28 ff. AEUV

- Niederlassungsfreiheit, Art. 49 ff. AEUV

- Arbeitnehmerfreizügigkeit, Art. 49 ff. AEUV

- Fragen & Antworten (7-12)

- Fragen & Antworten (1-6)

- Fragen & Antworten (19-24)

- Fragen & Antworten (13-18)

- Die Geschichte der Europäischen Union

- Europäischer Gerichtshof

- Das Sekundärrecht

- Grundfreiheiten

- Rechtsetzung

- Entstehung der Umsatzsteuer

- Wiederholungsfragen zur Umsatzsteuer

- Innergemeinschaftliche Fernverkäufe, § 3c UStG

- Innergemeinschaftliche Lieferung / Erwerb neuer Fahrzeuge

- Innergemeinschaftliches Verbringen

- Konsignationslager § 6b UStG

- Innergemeinschaftliche Lieferung

- Innergemeinschaftlicher Erwerb

- Umsatzsteueridentifikationsnummer (USt-IdNr.), § 27a UStG

- Berichtigung des Vorsteuerabzugs nach § 15a UStG

- Vorsteuerabzug

- Vorsteuerabzug und Vorsteuerberichtigung - Prüfung

- Sonstige Leistungen im Zusammenhang mit Grundstück

- Private PKW-Nutzung in der Umsatzsteuer

- Die Geschäftsveräußerung im Ganzen in der Umsatzsteuer

- Steuerschuldner in der Umsatzsteuer

- Rechtsquellen der Umsatzsteuer

- Steuersätze in der Umsatzsteuer

- Die Bemessungsgrundlage in der Umsatzsteuer

- Option nach § 9 UStG

- Ausgangsleistungen - Steuerbefreiungen

- Gegen Entgelt - Leistungsaustausch in der Umsatzsteuer

- Der Ort der sonstigen Leistung in der Umsatzsteuer

- Der Ort der Lieferung in der Umsatzsteuer

- Gutscheine - der Sonderfall in der Umsatzsteuer

- Die sonstige Leistung in der Umsatzsteuer

- Umsatzsteuerliche Leistungen - Lieferung

- Umsatzsteuerliche Leistungen - Überblick

- Im Rahmen seines Unternehmens

- Unternehmer in der Umsatzstezer

- Prüfungsschema Umsatzsteuer

- Allphasen-Netto-Umsatzsteuer Prinzip

- Umwandlungsgesetz - Grundlagen und Umwandlungsarten

- Umwandlungssteuergesetz und Formwechsel

- Verschmelzung, Aufspaltung und Abspaltung

- Einbringung von Unternehmensteilen in eine Kapitalgesellschaft oder Genossenschaft – § 20 UmwStG

- Anteilstausch, § 21 UmwStG

- Einbringung eines Betriebs, Teilbetriebs oder Mitunternehmeranteils in eine Personengesellschaft - § 24 UmwStG

- Formwechsel einer Personengesellschaft in eine Kapitalgesellschaft oder Genossenschaft - § 25 UmwStG

- Gewerbesteuer im Umwandlungssteuerrecht

Die perfekte Prüfungsvorbereitung im Steuerrecht und Rechnungswesen.

Rechtliche Hinweise

Instagram-Profil

Folge uns auf Instagram!

Sichere dir aktuelle Prüfungstipps, Urteile und kostenfreie Webinar-Teilnahmen!

Kontaktdaten

Telefon: +49 271 - 38 68 0170

E-Mail: support@steuerkurse.de